تعمّق في مستقبل أموالك، وتوقع مكاسبك وقم ببناء استراتيجية قوية: اكتشف اليوم ما يمكن أن تكسبه استثماراتك غدًا من خلال حاسبة الفائدة المركبة.

حاسبة الفائدة المركبة

النتائج

دليل للفائدة المركبة وكيفية استخدام الآلة الحاسبة الخاصة بنا

في عالم المال الواسع، يُعد مفهوم الفائدة المركبة دعامة أساسية في عالم المال. هذه الظاهرة، التي غالباً ما يُشار إليها باسم "الأعجوبة الثامنة في العالم"، لديها القدرة على تحويل المدخرات المتواضعة إلى كنز حقيقي. وفي قلب هذا التحول يوجد محاكي الفائدة المركبة، وهو أداة لا تقدر بثمن لتوقع مستقبل أموالك. وهنا نكشف لك أسرار الفائدة المركبة باستخدام أداة الحساب الخاصة بنا.

الفائدة المركبة: التعريف

قبل الخوض في عالم التمويل والاستثمار الواسع، من الضروري إتقان بعض المفاهيم الأساسية. ومن بين هذه المفاهيم، تبرز الفائدة المركبة كأحد أهم المفاهيم الأساسية. وغالبًا ما تكون هي السبب في أن المدخرين يرون رأس مالهم ينمو بشكل مثير للإعجاب على مر السنين. ولكن ما الذي يعنيه حقًا وما الذي يجعله مميزًا للغاية؟

ما هي الفائدة المركبة؟

دعنا نحلل المفهوم لفهمه بشكل أفضل. تخيل أنك تضع مبلغًا معينًا من المال في حساب بفائدة بمعدل فائدة محدد. بعد فترة من الزمن، غالبًا ما تكون سنة في كثير من الحالات، ستكسب فائدة على هذا المبلغ. إذا تركت هذه الفائدة في الحساب ولم تفعل شيئًا، فستتم إضافتها إلى رأس المال الأولي، وفي الفترة التالية سيتم تطبيق معدل الفائدة على هذا المبلغ الإجمالي الجديد. وبهذه الطريقة، تولد الفائدة بدورها فائدة. تُعرف هذه الآلية باسم "التركيب".

كيف تختلف عن الفائدة البسيطة؟

مع الفائدة البسيطة، الأمور مختلفة. إذا قمت باستثمار مبلغ من المال بسعر فائدة معين، فسوف تكسب فائدة على رأس المال الأولي كل عام، ولكن لا يتم إعادة استثمار هذه الفائدة. عادةً ما يتم دفعها مباشرةً إلى صاحب الحساب، ولا يتغير رأس المال الأولي. ونتيجة لذلك، يظل مقدار الفائدة التي تحصل عليها كل عام ثابتًا.

في حالة الفائدة المركبة، من ناحية أخرى، يزداد مبلغ الفائدة المستلمة كل عام لأنه يتم احتسابها على أساس متزايد باستمرار، والذي يتضمن الفائدة المكتسبة سابقًا.

كيف يفيد ذلك المدخرين؟

الفائدة المركبة بمثابة الصديق الوفي للمدخر الصبور. فهي تسمح لمدخراتك بالنمو بمعدل أسرع بكثير من الفائدة البسيطة. كلما تركت أموالك مستثمرة لفترة أطول، كلما كان التأثير المركب أكثر وضوحًا. يمكن أن يؤدي ذلك إلى تحويل المبالغ الصغيرة المستثمرة بانتظام إلى قدر كبير من المال على مر السنين. لهذا السبب يوصي العديد من المستشارين الماليين بالبدء في الادخار والاستثمار في أقرب وقت ممكن، حتى لو كانت المبالغ متواضعة في البداية. وبفضل الفائدة المركبة، يمكن أن تتراكم هذه المبالغ الصغيرة لتصبح ثروة كبيرة.

لهذا السبب يوصي العديد من المستشارين الماليين بالبدء في الادخار والاستثمار في أقرب وقت ممكن، حتى لو كانت المبالغ متواضعة في البداية. وبفضل الفائدة المركبة، يمكن أن تتراكم هذه المبالغ الصغيرة لتصبح ثروة.

قوة الفائدة المركبة

عالم المال مليء بالمفاهيم، بعضها بسيط وبعضها الآخر أكثر تعقيدًا. في حين أن بعض هذه المفاهيم قد يبدو بعض هذه المفاهيم مقصورًا على فئة معينة، إلا أن البعض الآخر لديه القدرة على التأثير بعمق على الطريقة التي ندرك بها أموالنا ونديرها. من بين هذه المفاهيم، تبرز الفائدة المركبة لقدرتها المذهلة على تحويل المدخرات المتواضعة إلى كنز دفين مزدهر. إذن لماذا هذه الآلية مميزة للغاية، وكيف يمكن أن يكون لها مثل هذا التأثير الهائل على أموالك؟

في الفقرات التالية، ستكتشف الإمكانات غير المتوقعة وراء هذه الصيغة المالية التي إذا تم استخدامها بشكل صحيح، يمكن أن تحقق المعجزات.

سحر الرسملة

أولاً، دعنا نتحدث عن "أعجوبة العالم الثامنة". غالبًا ما يتم الإشادة بالفائدة المركبة لقدرتها على جعل الأموال تعمل بطريقة سحرية تقريبًا. في الواقع، إنها ليست سحراً، ولكنها في الواقع ليست سحراً، ولكنها عملية حسابية بسيطة تعمل بشكل مضاعف. كلما تركت أموالك مستثمرة لفترة أطول، كلما استفدت أكثر من قوة الفائدة المركبة. في كل عام، تُضاف الفائدة المكتسبة إلى رأس المال، وفي العام التالي، تُكتسب الفائدة على هذا المبلغ الإجمالي، وهكذا دواليك.

تأثير كرة الثلج لرأس مالك

لنأخذ تشبيه كرة الثلج مرة أخرى. عندما تبدأ الكرة الثلجية في التدحرج على المنحدر لأول مرة، تكون صغيرة وتبدو غير مهمة. ولكن عندما تتدحرج، تلتقط المزيد من الثلج وتكبر وتتسارع.

هذا بالضبط ما يحدث مع الفائدة المركبة. قد تبدو مكاسبك الأولية متواضعة، ولكن مع مرور الوقت، فإن هذه المكاسب الأولية، عند إعادة استثمارها، تولد مكاسب خاصة بها. هذا التراكم المستمر يعزز نمو استثمارك، ويحول المبالغ الأولية الصغيرة إلى مبالغ كبيرة بمرور الوقت.

المزايا طويلة الأجل

حيث تتألق قوة الفائدة المركبة حقًا على المدى الطويل. على مدى فترات أقصر، قد يبدو الفرق مع الفائدة البسيطة ضئيلًا. ولكن إذا وزعت هذا الاستثمار على مدى 10 أو 20 أو 30 عامًا، سيصبح الفرق مذهلاً. هذا هو السبب الذي يجعل العديد من الخبراء الماليين يصرون على ميزة البدء في الاستثمار في وقت مبكر، حتى لو بدت المبالغ الأولية صغيرة. وبمرور الوقت، سيؤدي المضاعف وظيفته، وقد تندهش من مقدار نمو مدخراتك، ببساطة من خلال قوة الفائدة المركبة.

مزايا الفائدة المركبة

عندما يتعلق الأمر بالادخار والاستثمار، لا تتساوى جميع الآليات المالية. في حين أن بعضها يقدم مزايا فورية، فإن البعض الآخر، مثل الفائدة المركبة، يتميز بقدرته على تعظيم قيمة استثماراتك على المدى الطويل. يمكن أن يؤدي فهم هذه المزايا إلى تغيير نظرتك الاستثمارية وتحقيق نمو مالي مفاجئ.

تشجيع الانضباط الاستثماري

تتميز الفائدة المركبة أيضًا بميزة غرس بعض الانضباط لدى المستثمرين. من خلال فهمك لإمكانات هذه الآلية المالية، فأنت أكثر ميلاً إلى تبني استراتيجية استثمار طويلة الأجل. فبدلاً من سحب المكاسب على الفور، قد تميل إلى تركها تتراكم لتحقيق أقصى قدر من فوائد الفائدة المركبة. يُكافأ هذا الصبر: فكلما تركت مدخراتك تنمو لفترة أطول دون انقطاع، كلما استفدت أكثر من الفائدة المتراكمة. وهذا لا يشجعك على الاستثمار المبكر فحسب، بل يشجعك أيضًا على تجنب عمليات السحب المتهورة.

من خلال اعتماد هذا النظام، تصبح مدخراتك أكثر عرضة للإمكانات الأسية للفائدة المركبة، مما يمهد الطريق لتحقيق النمو الأمثل لرأس مالك.

تحسين الأداء مع مرور الوقت

إحدى المزايا العظيمة للفائدة المركبة هي أنها تكافئ الصبر. فالمدخرون الذين يستثمرون على المدى الطويل سيشهدون عوائدهم تنمو بشكل كبير. لذلك حتى مع معدل الفائدة المتواضع، يمكن للمدخرين أن يتوقعوا عوائد كبيرة على مدى فترات طويلة. ومن خلال الجمع بين هذا الصبر والمساهمات المنتظمة، مهما كانت صغيرة، تصبح إمكانية النمو كبيرة.

حليف في تنويع استثماراتك

إن دمج قوة الفائدة المركبة في استراتيجيتك المالية يمكن أن يشجعك أيضًا على تنويع استثماراتك. من خلال البحث عن المنتجات المالية المختلفة التي تقدم فائدة مركبة، مثل حسابات التوفير وحسابات التوفير وصناديق الاستثمار المباشر وسوق الأسهم وصناديق الاستثمار المتداولة وغيرها، يمكنك الاستفادة من الفرص المختلفة مع توزيع المخاطر. هذا التنويع، إلى جانب قوة الفائدة المركبة، يمكن أن يُترجم إلى نمو قوي ومستدام لمحفظتك المالية.

طرق حساب الفائدة المركبة

قبل أن تشرع في مغامرة الاستثمار ورؤية رأس مالك ينمو، من الضروري أن تفهم القوة الدافعة وراء هذا النمو: معادلة الفائدة المركبة. ويكمن وراء هذا الاسم التقني إلى حد ما مفهوم قوي يمكن أن يصبح، بمجرد إتقانه، أحد الأصول التي لا تقدر بثمن في استراتيجيتك المالية.

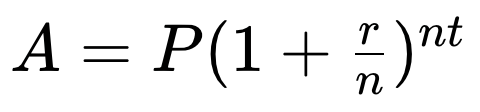

فك رموز معادلة الفائدة المركبة

يوجد في صميم آلية الفائدة المركبة معادلة رياضية قد تبدو معقدة للوهلة الأولى، إلا أنها في الواقع بسيطة للغاية. المعادلة هي كما يلي:

حيث :

- أ هو المبلغ النهائي بعد فترة الاستثمار.

- P يمثل رأس المال الابتدائي، أي مبلغ المال الذي تستثمره في البداية.

- r هو معدل الفائدة السنوي (بالصيغة العشرية، على سبيل المثال، 5% يساوي 0.05).

- n هو عدد مرات الفائدة المركبة في السنة.

- t هو عدد السنوات التي يتم استثمار الأموال خلالها.

أدوات المحاكاة

إذا وجدت صعوبة في فهم هذه الصيغة، فأنت لست وحدك. لهذا السبب يعتمد العديد من المستثمرين على أدوات مثل حاسبة الفائدة المركبة. لقد تم تصميم هذه الأدوات لتبسيط المهمة من خلال تقديم واجهة سهلة الاستخدام حيث كل ما عليك فعله هو إدخال معلمات استثمارك. وببضع نقرات فقط، ستحصل على تقدير دقيق لمقدار نمو مدخراتك بفضل الفائدة المركبة.

المتغيرات التي يجب مراعاتها

بالإضافة إلى الصيغة البسيطة، يمكن أن تؤثر عدة متغيرات على حساب الفائدة المركبة. ومن بين هذه المتغيرات، يلعب تواتر التركيب دورًا محوريًا.

يمكن أن تكون الفائدة مركبة سنويًا أو نصف سنويًا أو ربع سنوي أو شهريًا أو حتى يوميًا في بعض الحالات. سيكون لهذا التكرار تأثير كبير على المبلغ الإجمالي في نهاية فترة الاستثمار. بالإضافة إلى ذلك، قد يكون لبعض الاستثمارات، مثل صناديق المؤشرات المتداولة في سوق الأسهم أو صناديق الاستثمار المتداولة، ميزات خاصة بها تؤثر على العائد.

استخدام محاكيات الفائدة المركبة

لقد جعل ظهور التكنولوجيا الرقمية الوصول إلى أجهزة محاكاة الفائدة المركبة أسهل من أي وقت مضى. تسمح لك أجهزة المحاكاة هذه، المتاحة عبر الإنترنت، باستكشاف سيناريوهات مختلفة بناءً على طموحاتك المالية. فهي تأخذ في الاعتبار جميع المتغيرات، بدءًا من رأس المال الأولي إلى سعر الفائدة والمدة الزمنية، لتمنحك صورة واضحة لمسار استثمارك. باستخدام حاسبة الفائدة المركبة، يمكنك تعديل استراتيجية الاستثمار الخاصة بك وزيادة عوائدك إلى أقصى حد.

كيفية استخدام حاسبة الفائدة المركبة

تم تصميم حاسبة الفائدة المركبة لتكون بديهية. ما عليك سوى إدخال البيانات المطلوبة: المبلغ الأولي، ومبلغ الدفعة المنتظمة، ومعدل الفائدة، ومدة وتكرار الدفعات. بنقرة واحدة فقط، اكتشف إمكانية نمو استثمارك بنقرة واحدة فقط.

- التفاصيل الأولية: ابدأ بإدخال مبلغ الدفعة الأولية، أي المبلغ الذي تخطط لاستثماره. ثم أدخل مبلغ الدفعات المنتظمة.

- تواتر المدفوعات: اختر تواتر مدفوعاتك. هل تريد الاستثمار شهريًا أم سنويًا؟ سيؤثر اختيارك على النتيجة النهائية، حيث أنه يحدد عدد المرات التي يتم فيها تجميع الفائدة على مدار العام.

- تحديد سعر الفائدة: يُعد سعر الفائدة عاملاً رئيسيًا في تقييم النمو المستقبلي لاستثمارك. يمكنك الرجوع إلى المعلومات التي يقدمها البنك أو المستشار المالي لتحديده.

- حدد الأجل: يمثل الأجل المدة الزمنية التي تخطط لترك أموالك مستثمرة. ويتم التعبير عنها بالسنوات.

احصل على النتائج بنقرة واحدة

بمجرد إدخال جميع التفاصيل الخاصة بك، كل ما عليك فعله هو إجراء العملية الحسابية. في غضون لحظات قليلة، ستعرض لك الآلة الحاسبة المبلغ الإجمالي الذي يمكنك تجميعه في نهاية فترة الاستثمار. إنها طريقة سريعة وفعالة لتصور إمكانات مدخراتك.

قاعدة 72%

هذه القاعدة هي طريقة سريعة لتقدير المدة التي ستستغرقها مضاعفة الاستثمار، بناءً على معدل فائدة ثابت. ما عليك سوى قسمة 72 على معدل الفائدة السنوي للحصول على تقدير لعدد السنوات. هذه القاعدة هي طريقة سريعة لتقدير الوقت اللازم لمضاعفة الاستثمار، بناءً على معدل فائدة ثابت. ما عليك سوى قسمة 72 على معدل الفائدة السنوي للحصول على تقدير لعدد السنوات.

أصل قاعدة 72

قاعدة 72 هي خدعة رياضية قديمة يستخدمها المستثمرون لتكوين فكرة سريعة عن إمكانات استثماراتهم. وهي تستند إلى تقريب لوغاريتمي، وعلى الرغم من أنها ليست دقيقة تمامًا، إلا أنها توفر مؤشرًا قريبًا بما يكفي لمعظم الاحتياجات اليومية.

عملية حسابية مبسطة لمضاعفة

تتمثل الفكرة وراء هذه القاعدة في توفير طريقة بسيطة لتقدير المدة التي سيستغرقها استثمارك لمضاعفة استثمارك، بناءً على معدل فائدة معين. لتطبيقها، خذ الرقم 72 واقسمه على معدل الفائدة السنوي (معبراً عنه كنسبة مئوية). يمنحك الناتج تقديرًا لعدد السنوات المطلوبة.

دعنا نلقي نظرة على مثال. إذا كان لديك استثمار يدفع معدل فائدة سنوية بنسبة 6%، فإن قاعدة 72 تشير إلى أن الأمر سيستغرق حوالي 12 عامًا حتى يتضاعف رأس مالك (72 ÷ 6 = 12).

حدود قاعدة 72%

على الرغم من أن هذه القاعدة عملية، إلا أنها ليست مثالية. فهي تعمل بشكل أفضل مع معدلات الفائدة التي تتراوح بين 6% و10%. بالنسبة للمعدلات خارج هذا النطاق، قد يكون من الضروري إجراء تعديلات. على سبيل المثال، بالنسبة للمعدلات المنخفضة جدًا أو المرتفعة جدًا، يوصي البعض باستخدام 70 أو 73 بدلاً من 72 للحصول على تقدير تقريبي أفضل.

فكر في قاعدة 72 كأداة تضيفها إلى مجموعة أدواتك الاستثمارية. ليس الغرض منها أن تحل محل الحسابات الأكثر تفصيلاً أو المشورة المالية الاحترافية، ولكنها قد تكون طريقة رائعة للحصول على نظرة عامة سريعة على النمو المحتمل لاستثمارك.

أهمية البدء مبكراً

كلما بدأت الاستثمار مبكرًا، كلما استفدت أكثر من قوة الفائدة المركبة. تسمح السنوات الإضافية للفائدة المتراكمة بالعمل لصالحك.

الحد الأدنى من الجهد لتحقيق مكاسب كبيرة

البدء مبكراً لا يعني بالضرورة استثمار مبالغ كبيرة من المال. بل يعني إعطاء أموالك أكبر قدر ممكن من الوقت للعمل لصالحك. حتى المبالغ المتواضعة، التي يتم استثمارها بانتظام منذ البداية، يمكن أن تضيف مبالغ رائعة على المدى الطويل.

لا تندم، بل اتخذ إجراءً

إذا كنت تقرأ هذا وتعتقد أن الأوان قد فات بالنسبة لك، فكر مرة أخرى. التأخير أفضل من عدمه. إذا لم تكن قد بدأت مبكراً، فابدأ الآن. كل عام وكل شهر وكل يوم مهم. امنح أموالك الوقت والمساحة للاستفادة الكاملة من سحر الفائدة المركبة.

المخاطر التي يجب تجنبها مع الفائدة المركبة

أحد المزالق الرئيسية هو سحب المكاسب في وقت مبكر جدًا. عمليات السحب تقلل من الأساس الذي تُحسب عليه الفائدة، مما يحد من النمو الأسي.

التأثير العكسي للانسحابات السابقة لأوانها

إذا كانت الفائدة المركبة قوة قوية، فإن سحب الأموال باندفاع يمكن أن يؤدي إلى تآكل هذه القوة بشكل خطير. في كل مرة تقوم فيها بسحب الأرباح، فإنك لا تحرم محفظتك من ذلك المبلغ المحدد فحسب، بل تحرم أيضًا من جميع الفوائد المستقبلية التي كان من الممكن أن تولدها تلك الأموال.

إغراء المدى القصير

في مواجهة الاحتياجات المالية الفورية أو الرغبات المتهورة، قد يكون من المغري أن تسحب من مدخراتك. ومع ذلك، فإن كل عملية سحب هي فرصة ضائعة للاستفادة من النمو المستمر الذي يمكن أن تقدمه الفائدة المركبة.

التكاليف الخفية، العدو الصامت

يجب عليك أيضًا الحذر من الرسوم المرتبطة ببعض الاستثمارات. يمكن للرسوم المرتفعة أو الرسوم الخفية أن تلتهم عوائدك، مما يجعل الفائدة المركبة أقل فعالية. تأكد من فهمك للتكاليف المرتبطة بكل استثمار.

وهم ارتفاع سعر الفائدة المرتفع

من السهل أن تغريك العروض ذات معدلات الفائدة المرتفعة بشكل استثنائي. ومع ذلك، يمكن أن تخفي هذه العروض مخاطر عالية بنفس القدر. غالبًا ما يكون العائد الأعلى مرادفًا لمخاطر أعلى. وازن دائمًا بين مستوى المخاطرة والعائد المحتمل.

الصبر فضيلة الصبر فضيلة

عندما يتعلق الأمر بالفائدة المركبة، فإن الصبر هو المفتاح. قاوم إغراء سحب أموالك قبل الأوان وامنح استثمارك الوقت الكافي للنمو. سوف يشكرك مستقبلك على ذلك.

العوامل المؤثرة في الفائدة المركبة

يُعد سعر الفائدة وتكرار الرسملة ومدة الاستثمار عناصر أساسية. يمكن أن يقدم الاستثمار في الأدوات المالية مثل صناديق الاستثمار المباشر أو سوق الأسهم أو صناديق الاستثمار المتداولة عوائد مختلفة.

وزن أسعار الفائدة

يلعب سعر الفائدة دورًا رئيسيًا في حساب الفائدة المركبة. فمعدل الفائدة الأعلى يعني عائدًا أعلى لنفس رأس المال والمدة. ومع ذلك، من الضروري أن تضع في اعتبارك أن المعدلات الأعلى غالبًا ما ترتبط بمخاطر أكبر. لذلك تحتاج إلى تحقيق التوازن بين العائد الذي تريده ومستوى المخاطرة الذي أنت مستعد لقبوله.

تكرار الرسملة: مضاعف صامت

يمكن أن يؤثر تكرار رسملة الفائدة بشكل كبير على المبلغ النهائي لاستثمارك. سواء كنت تقوم برأس المال سنويًا أو نصف سنويًا أو ربع سنوي أو شهريًا أو يوميًا، فإن كل زيادة في التكرار تسرّع من نمو رأس المال الخاص بك. لذلك كلما زادت وتيرة رسملة الفائدة، كان تأثير التراكم أكثر وضوحًا.

مدة الاستثمار: قوة الوقت

كلما طالت مدة استثمارك، زادت إمكانية الفائدة المركبة. من خلال السماح لرأس المال الخاص بك بالنمو على مدى فترة ممتدة، فإنك تمنح الفائدة المزيد من الفرص لتوليد الفائدة بدورها، مما يخلق ديناميكية من النمو الأسي.

الأدوات المالية: ساحة لعب متنوعة

يعد اختيار الأداة المالية التي تستثمر فيها أمرًا مهمًا. فلكل منتج، سواء أكان من أدوات الاستثمار في المنطقة الاقتصادية الخاصة أو سوق الأسهم أو صناديق المؤشرات المتداولة، خصائصه الخاصة من حيث العائد والضريبة والمخاطر.

على سبيل المثال، يقدم PEA مزايا ضريبية بعد خمس سنوات ولكنه يحد من عمليات السحب. تتيح لك صناديق المؤشرات المتداولة تنويع استثماراتك من خلال تتبع مؤشر ما. أما بالنسبة لسوق الأسهم، فهي تقدم مكاسب محتملة عالية، ولكنها ترتبط أيضًا بالتقلبات، والتي يمكن أن تكون مصدرًا لعدم اليقين.

الاختيار المستنير واليقظة

أيًا كان اختيارك للاستثمار، عليك دائمًا أن تكون على دراية تامة بالخصائص والمخاطر التي ينطوي عليها الاستثمار. يعتمد الاستثمار السليم في سياق الفائدة المركبة على فهم واضح للعوامل المختلفة التي ينطوي عليها الأمر.

التطبيقات العملية للفائدة المركبة في الحياة اليومية

تلعب الفائدة المركبة دورًا حاسمًا في مجموعة متنوعة من السيناريوهات اليومية، سواء كان الادخار للتقاعد أو سداد القروض أو التخطيط للتعليم العالي.

الادخار من أجل التقاعد: فن الصبر

عندما يتعلق الأمر بالادخار من أجل التقاعد، فإن الفائدة المركبة هي حليف هائل. دعنا نتخيل أنك تدخر مبلغًا متواضعًا كل شهر منذ بداية حياتك المهنية. وبفضل سحر الفائدة المركبة، يمكن لهذا المبلغ، مهما كان صغيراً، أن ينمو بشكل كبير على مدار عدة عقود. ليس من الضروري أن تكون مدخرًا كبيرًا للاستفادة من هذا التأثير؛ فالانتظام والمدة هما المفتاحان الأساسيان. وكلما بدأت مبكرًا، كلما زادت الآثار المفيدة للتركيب.

سداد القروض: فهم ما يجري خلف الكواليس

الفائدة المركبة هي أداة ادخار رائعة، ولكنها قد تكون خصمًا صعبًا عندما يتعلق الأمر بالديون. خذ الائتمان الاستهلاكي أو الرهن العقاري، على سبيل المثال. إذا كانت الفائدة مركبة، فقد يزداد مبلغ دينك بسرعة، خاصة إذا كنت تسدد الحد الأدنى المطلوب فقط. لذلك من الضروري أن تفهم كيفية عمل الفائدة المركبة حتى تتمكن من إدارة وتخطيط عمليات السداد بشكل أفضل.

التخطيط للتعليم العالي: استثمار في المستقبل

غالبًا ما يمثل تمويل التعليم العالي تحديًا للعديد من الأسر. ومع ذلك، مع القليل من التدبير المسبق وقوة الفائدة المركبة، من الممكن جمع مبلغ كبير لطالب الأسرة المستقبلي. إذا بدأت في الادخار بمجرد أن يولد طفلك، أو حتى عندما يبدأ في المدرسة، فسيكون لديك سنوات عديدة لمشاهدة رأس المال ينمو. عندما يحين الوقت لبدء الدراسة الجامعية، يمكن لهذه المدخرات، التي تغذيها الفائدة المركبة، أن تقلل بشكل كبير من تكلفة التعليم.

كل قرار مهم

في الحياة اليومية، غالبًا ما تظهر الفائدة المركبة دون أن تدرك ذلك. سواء كنت تتطلع إلى تنمية مدخراتك أو تجنب الديون المتصاعدة أو الاستعداد لمستقبل أطفالك، ضع في اعتبارك دائمًا إمكانات هذه الأداة. يمكن أن يكون للقرار المالي الحكيم اليوم تداعيات إيجابية دائمة.

لا تضيع المزيد من الوقت: استفد الآن من قوة الفائدة المركبة

يكمن سحر الفائدة المركبة في قدرتها على جعل رأس مالك ينمو أضعافًا مضاعفة. من خلال فهم كيفية عملها، فإنك تفتح الباب أمام فرص مالية يمكن أن تكون مفيدة على المدى الطويل. تم تصميم حاسبة الفائدة المركبة لدينا لتمنحك رؤية واضحة للنمو المحتمل لاستثمارك. باستخدام هذه الأداة، لم تعد بحاجة إلى التلاعب بالصيغ الرياضية. يمكنك بسهولة تقدير عوائد استثمارك بناءً على سيناريوهات مختلفة. إن اتخاذ قرارات مستنيرة اليوم هو مفتاح الأمان المالي غدًا. من خلال امتلاك رؤية واضحة لتأثير الفائدة المركبة على استثماراتك، يمكنك توجيه اختياراتك المالية بشكل أفضل وإعداد مستقبل خالٍ من القلق لنفسك ولأحبائك. هذا الدليل هو مجرد بداية مغامرتك المالية. بعد أن تتسلح بالمعرفة والأدوات الصحيحة، ستصبح مستعداً لخوض عالم الاستثمار بثقة. كل خطوة وكل قرار وكل استثمار هو لبنة أخرى في بناء مستقبلك. نتمنى لك كل النجاح في مشاريعك المالية!