Sumérjase en el futuro de sus finanzas, anticipe sus ganancias y construya una estrategia sólida: descubra hoy lo que sus inversiones pueden reportarle mañana gracias a nuestra calculadora de interés compuesto.

Calculadora de interés compuesto

Resultados

Guía sobre el interés compuesto y el uso de nuestra calculadora

En el vasto mundo de las finanzas, el concepto de interés compuesto es un pilar. Este fenómeno, a menudo llamado "la octava maravilla del mundo", tiene el poder de transformar un ahorro modesto en un verdadero tesoro. En el corazón de esta transformación se encuentra el simulador de interés compuesto, una herramienta invaluable que permite proyectar el futuro de sus finanzas. Aquí le revelamos los secretos del interés compuesto a través de nuestra herramienta de cálculo.

El interés compuesto: definición

Antes de adentrarse en el vasto mundo de las finanzas y la inversión, es esencial dominar ciertos conceptos clave. Entre ellos, el interés compuesto se distingue como una de las nociones más fundamentales. A menudo es gracias a él que los ahorradores ven crecer su capital de manera impresionante a lo largo de los años. Pero ¿qué significa realmente esto, y qué lo hace tan especial?

¿Qué es el interés compuesto?

Analicemos el concepto para comprenderlo mejor. Imagine que coloca una cierta suma de dinero en una cuenta remunerada a una tasa de interés definida. Después de un período, a menudo un año en muchos casos, obtendrá intereses sobre esa suma. Si deja esos intereses en la cuenta y no toca nada, estos se añadirán al capital inicial, y en el período siguiente, la tasa de interés se aplicará sobre esta nueva suma global. Así, sus intereses producen a su vez intereses. Este es el mecanismo que se llama "composición".

¿Cómo se diferencia del interés simple?

Con el interés simple, la situación es diferente. Si invierte una suma de dinero a una tasa de interés dada, obtendrá intereses sobre su capital inicial cada año, pero estos intereses no se reinvierten. Generalmente se pagan directamente al titular de la cuenta, y el capital inicial no cambia. Por lo tanto, el monto de los intereses recibidos cada año permanece constante.

En cambio, con el interés compuesto, el monto de los intereses recibidos aumenta cada año porque se calcula sobre una base constantemente creciente, que incluye los intereses ganados previamente.

¿En qué es beneficioso para un ahorrador?

El interés compuesto es como un amigo fiel para el ahorrador paciente. Permite que sus ahorros crezcan a un ritmo mucho más rápido que con un interés simple. Cuanto más tiempo deje su dinero invertido, más pronunciado es el efecto de la composición. Esto puede transformar pequeñas sumas invertidas regularmente en un buen dinero a lo largo de los años. Por eso muchos consejeros financieros recomiendan empezar a ahorrar e invertir lo antes posible, incluso si los montos son modestos al principio. Gracias al interés compuesto, estas pequeñas sumas pueden acumularse para convertirse en una fortuna.

Por eso muchos consejeros financieros recomiendan empezar a ahorrar e invertir lo antes posible, incluso si los montos son modestos al principio. Gracias al interés compuesto, estas pequeñas sumas pueden acumularse para convertirse en una fortuna.

El poder del interés compuesto

El universo de las finanzas abunda en conceptos, algunos simples, otros más complejos. Si algunos de estos conceptos parecen esotéricos, otros tienen el poder de influir profundamente en la forma en que percibimos y gestionamos nuestro dinero. Entre ellos, el interés compuesto se destaca por su capacidad asombrosa para transformar un ahorro modesto en un tesoro floreciente. ¿Por qué entonces este mecanismo es tan especial y cómo puede tener un impacto tan monumental en sus finanzas?

En los párrafos que siguen, descubrirá el potencial insospechado detrás de esta fórmula financiera que, bien explotada, puede hacer maravillas.

La magia de la capitalización

Hablemos primero de esta "octava maravilla del mundo". El interés compuesto es a menudo elogiado por su capacidad de hacer trabajar el dinero de una manera casi mágica. En realidad, no es magia, sino una simple matemática que funciona de manera exponencial. Cuanto más tiempo deje su dinero invertido, más se beneficia de la fuerza de la composición. Cada año, los intereses ganados se añaden al capital, y el año siguiente, se ganan intereses sobre ese monto total, y así sucesivamente.

El efecto bola de nieve de su capital

Retomemos la analogía de la bola de nieve. Al principio, cuando comienza a rodar por la pendiente, es pequeña y parece insignificante. Pero a medida que rueda, capta más nieve, crece y acelera.

Eso es exactamente lo que sucede con el interés compuesto. Sus primeras ganancias podrían parecer modestas, pero con el tiempo, estas ganancias iniciales, cuando se reinvierten, generan sus propias ganancias. Esta acumulación continua refuerza el crecimiento de su inversión, convirtiendo pequeños montos iniciales en una suma considerable a lo largo del tiempo.

Los beneficios a largo plazo

Donde el poder del interés compuesto realmente brilla es a largo plazo. En períodos más cortos, la diferencia con el interés simple puede parecer insignificante. Pero distribuya esta inversión durante 10, 20 o 30 años, y la diferencia se vuelve asombrosa. Por eso muchos expertos en finanzas insisten en la ventaja de comenzar a invertir temprano, incluso si los montos iniciales parecen bajos. Con el tiempo, la composición hará su trabajo, y podría sorprenderse de ver cuánto han aumentado sus ahorros, simplemente gracias al poder del interés compuesto.

Ventajas del interés compuesto

Cuando se trata de ahorrar e invertir, no todos los mecanismos financieros son iguales. Si algunos ofrecen ventajas inmediatas, otros, como el interés compuesto, se distinguen por su capacidad de maximizar el valor de sus inversiones a largo plazo. Comprender estas ventajas puede transformar su perspectiva de inversión y llevarle hacia un crecimiento financiero sorprendente.

La disciplina de inversión fomentada

El interés compuesto también tiene el mérito de cultivar cierta disciplina en el inversor. Al comprender el potencial de esta mecánica financiera, está más inclinado a adoptar una estrategia de inversión a largo plazo. En lugar de retirar las ganancias inmediatamente, podría verse tentado a dejarlas acumularse para maximizar las ventajas de la composición. Esta paciencia es recompensada: cuanto más deje que sus ahorros fructifiquen sin interrupción, más se beneficia de los intereses acumulados. Esto no solo anima a invertir temprano, sino también a evitar retiros impulsivos.

Al adoptar esta disciplina, sus ahorros están más expuestos al potencial exponencial del interés compuesto, abriendo el camino a un crecimiento óptimo de su capital.

Optimizar el rendimiento con el tiempo

Una de las grandes ventajas del interés compuesto es que recompensa la paciencia. Los ahorradores que invierten a largo plazo verán sus rendimientos crecer de manera exponencial. Así, incluso con una tasa de interés modesta, los ahorradores pueden esperar rendimientos significativos en períodos largos. Al combinar esta paciencia with aportes regulares, incluso mínimos, el potencial de crecimiento se vuelve considerable.

Un aliado para diversificar sus inversiones

Integrar el poder del interés compuesto en su estrategia financiera también puede incitarle a diversificar sus inversiones. Al buscar diferentes productos financieros que ofrezcan interés compuesto, como cuentas de ahorro, PEA, la bolsa, ETF y otros, podrá aprovechar diversas oportunidades mientras distribuye los riesgos. Esta diversificación, combinada con la fuerza del interés compuesto, puede traducirse en un crecimiento sólido y duradero de su cartera financiera.

Métodos de cálculo del interés compuesto

Antes de lanzarse a la aventura de las inversiones y ver fructificar su capital, es esencial comprender el motor que impulsa este crecimiento: la fórmula del interés compuesto. Detrás de esta denominación algo técnica se esconde un concepto poderoso que, una vez dominado, puede convertirse en un activo invaluable en su estrategia financiera.

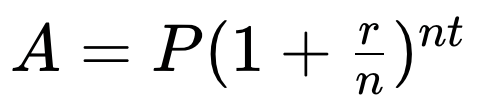

Descifrado de la fórmula del interés compuesto

En el corazón del mecanismo del interés compuesto se encuentra una fórmula matemática que, aunque pueda parecer compleja a primera vista, es en realidad bastante directa. La fórmula es la siguiente:

donde:

- A es el monto final después del período de inversión.

- P representa el capital inicial, es decir, la suma de dinero que invierte inicialmente.

- r es la tasa de interés anual (en forma decimal, por ejemplo, 5% sería 0,05).

- n es el número de veces que el interés se compone por año.

- t es el número de años durante los cuales el dinero está invertido.

Las herramientas de simulación

Si manejar esta fórmula le parece laborioso, no está solo. Esta es la razón por la cual muchos inversores recurren a herramientas como nuestra calculadora de interés compuesto. Estas herramientas han sido diseñadas para simplificar la tarea ofreciendo una interfaz intuitiva donde basta con introducir los parámetros de su inversión. En unos pocos clics, obtiene una estimación precisa del crecimiento de sus ahorros gracias a la composición.

Variables a considerar

Más allá de la simple fórmula, varias variables pueden influir en el cálculo del interés compuesto. Entre estas, la frecuencia de capitalización ocupa un lugar central.

En efecto, los intereses pueden componerse anualmente, semestralmente, trimestralmente, mensualmente, o incluso diariamente en ciertos casos. Esta frecuencia tendrá un impacto significativo en el monto total al final del período de inversión. Por otra parte, ciertas inversiones, como los PEA en bolsa o los ETF, pueden tener especificidades propias que afectan el rendimiento.

Apoyarse en los simuladores de interés compuesto

El advenimiento de lo digital ha hecho que el acceso a simuladores de interés compuesto sea más fácil que nunca. Estos simuladores, disponibles en línea, le permiten explorar varios escenarios según sus ambiciones financieras. Toman en cuenta todas las variables, desde el capital inicial hasta la tasa de interés pasando por la duración, para ofrecerle una imagen clara de la trayectoria de su inversión. Usando nuestra calculadora de interés compuesto puede ajustar su estrategia de inversión y así maximizar sus rendimientos.

Cómo usar nuestra calculadora de interés compuesto

Nuestra calculadora de interés compuesto está diseñada para ser intuitiva. Simplemente ingrese los datos requeridos: el monto inicial, el monto del pago regular, la tasa de interés, la duración y la frecuencia de los pagos. En un clic, descubra el potencial de crecimiento de su inversión.

- Ingreso de datos iniciales: comience introduciendo el monto del pago inicial, es decir, la suma que planea invertir. Luego indique el monto de los pagos regulares.

- Frecuencia de pagos: elija la frecuencia de sus pagos. ¿Desea invertir una suma mensualmente o anualmente? Su elección influirá en el resultado final, ya que determina cuántas veces se compone el interés durante un año.

- Definir la tasa de interés: La tasa de interés es un elemento determinante para evaluar el crecimiento futuro de su inversión. Puede referirse a la información proporcionada por su banco o su consejero financiero para completarla.

- Indicar la duración: La duración representa el tiempo durante el cual planea dejar su dinero invertido. Se expresa en años.

Obtenga los resultados en un clic

Una vez que haya ingresado todos sus datos, solo queda lanzar el cálculo. En unos instantes, nuestra calculadora le presenta el monto total que podría acumular al final del período de inversión. Es una manera eficaz y rápida de visualizar el potencial de sus ahorros.

La regla del 72

Esta regla es un método rápido para estimar el tiempo necesario para duplicar una inversión, según una tasa de interés fija. Basta con dividir 72 por la tasa de interés anual para obtener una estimación del número de años. Esta regla es un método rápido para estimar el tiempo necesario para duplicar una inversión, según una tasa de interés fija. Basta con dividir 72 por la tasa de interés anual para obtener una estimación del número de años.

Origen de la regla del 72

La regla del 72 es un truco matemático tan viejo como el mundo, utilizado por los inversores para tener una idea rápida del potencial de su inversión. Se basa en una aproximación logarítmica y, aunque no es de precisión absoluta, ofrece una indicación lo suficientemente cercana para la mayoría de las necesidades comunes.

Cálculo simplificado para una duplicación

La idea detrás de esta regla es ofrecer un método simple para estimar cuánto tiempo tomará para que su inversión se duplique, según una tasa de interés dada. Para aplicarla, tome el número 72 y divídalo por la tasa de interés anual (expresada en porcentaje). El resultado le da una estimación del número de años necesarios.

Tomemos un ejemplo para visualizar mejor. Si tiene una inversión que produce una tasa de interés anual del 6%, la regla del 72 le sugiere que tomará aproximadamente 12 años para que su capital se duplique (72 ÷ 6 = 12).

Límites de la regla del 72

Aunque esta regla es práctica, no es perfecta. Funciona mejor para tasas de interés entre 6% y 10%. Para tasas fuera de este rango, pueden ser necesarios ajustes. Por ejemplo, para tasas muy bajas o muy altas, algunos recomiendan usar 70 o 73 en lugar de 72 para obtener una mejor aproximación.

Considere la regla del 72 como una herramienta para añadir a su kit de inversor. No está destinada a reemplazar cálculos más detallados o consejos financieros profesionales, pero puede ser una excelente manera de obtener una visión general rápida del crecimiento potencial de su inversión.

La importancia de empezar temprano

Cuanto más temprano comience a invertir, más se beneficia del poder del interés compuesto. Los años adicionales permiten que sus intereses acumulados trabajen a su favor.

Esfuerzos mínimos para ganancias majestuosas

Empezar temprano no significa necesariamente invertir grandes sumas de dinero. Se trata más bien de dar a su dinero el máximo tiempo para trabajar para usted. Incluso montos modestos, invertidos regularmente desde el principio, pueden llevar a sumas impresionantes a largo plazo.

No se arrepienta, actúe

Si lee esto y piensa que ya es demasiado tarde para usted, está equivocado. Mejor tarde que nunca. Si no empezó temprano, empiece ahora. Cada año, cada mes, cada día cuenta. Dé a su dinero el tiempo y el espacio para aprovechar plenamente la magia del interés compuesto.

Las trampas a evitar con el interés compuesto

Una de las principales trampas es retirar las ganancias demasiado pronto. Los retiros reducen la base sobre la cual se calculan los intereses, limitando así el crecimiento exponencial.

El efecto contraproducente de los retiros prematuros

Si el interés compuesto es una fuerza poderosa, retirar fondos de manera impulsiva puede erosionar seriamente esta potencia. Cada vez que retira ganancias, no solo priva a su cartera de esa cantidad precisa, sino también de todos los intereses futuros que ese dinero podría haber generado.

La tentación del corto plazo

Ante necesidades financieras inmediatas o deseos impulsivos, puede ser tentador echar mano de sus ahorros. Sin embargo, cada retiro realizado es una oportunidad perdida de beneficiarse del crecimiento continuo que el interés compuesto puede ofrecer.

Las comisiones ocultas, enemigos silenciosos

Tenga cuidado también con las comisiones asociadas a ciertas inversiones. Las comisiones altas o los cargos ocultos pueden erosionar sus rendimientos, haciendo que el interés compuesto sea menos eficaz. Asegúrese de entender bien los costos asociados a cada inversión.

La ilusión de una tasa de interés alta

Es fácil dejarse seducir por ofertas con tasas de interés excepcionalmente altas. Sin embargo, estas ofertas pueden ocultar riesgos igualmente altos. Un rendimiento más alto es a menudo sinónimo de mayor riesgo. Evalúe siempre el nivel de riesgo en relación al potencial de rendimiento.

La paciencia es una virtud

En materia de interés compuesto, la paciencia es la clave. Resista la tentación de retirar sus fondos prematuramente y dé tiempo a su inversión para crecer. Su futuro se lo agradecerá.

Factores que influyen en el interés compuesto

La tasa de interés, la frecuencia de capitalización y la duración de la inversión son elementos clave. Invertir en instrumentos financieros como el PEA, la bolsa o los ETF puede ofrecer rendimientos diferentes.

El peso de la tasa de interés

La tasa de interés juega un papel primordial en el cálculo del interés compuesto. Una tasa de interés más alta permite, con capital y duración iguales, beneficiarse de un rendimiento más considerable. Sin embargo, es esencial tener en cuenta que las tasas más altas pueden estar a menudo asociadas con riesgos aumentados. Por lo tanto, conviene encontrar un equilibrio entre el rendimiento deseado y el nivel de riesgo que está dispuesto a aceptar.

La frecuencia de capitalización: un multiplicador silencioso

La frecuencia con la que se capitalizan los intereses puede influir enormemente en el monto final de su inversión. Ya sea una capitalización anual, semestral, trimestral, mensual o diaria, cada aumento de frecuencia acelera el crecimiento de su capital. Así, cuanto más frecuentemente se capitalicen los intereses, más perceptible será el efecto de acumulación.

Duración de la inversión: la fuerza del tiempo

Cuanto más larga es la duración de la inversión, más se manifiesta el potencial del interés compuesto. Al dejar fructificar su capital durante un período prolongado, da más oportunidades a sus intereses de generar a su vez intereses, creando así una dinámica de crecimiento exponencial.

Instrumentos financieros: terrenos de juego variados

La elección del instrumento financiero en el que invertir tiene su importancia. Cada producto, ya sea el PEA, la bolsa o los ETF, presenta características propias en términos de rendimiento, fiscalidad y riesgo.

El PEA, por ejemplo, ofrece ventajas fiscales después de cinco años pero limita los retiros. Los ETF, por su parte, permiten diversificar las inversiones siguiendo un índice. En cuanto a la bolsa, ofrece un potencial de ganancias alto, pero también está asociada a una volatilidad que puede ser fuente de incertidumbres.

Selección informada y vigilancia

Cualquiera que sea su elección de inversión, infórmese siempre a fondo sobre las características y los riesgos asociados. Una inversión juiciosa en el contexto del interés compuesto se basa en una comprensión clara de los diferentes factores en juego.

Aplicaciones prácticas del interés compuesto en la vida cotidiana

El interés compuesto juega un papel crucial en varios escenarios de la vida cotidiana, ya sea ahorrar para la jubilación, pagar préstamos o planificar estudios superiores.

Ahorrar para la jubilación: el arte de la paciencia

En materia de ahorro para la jubilación, el interés compuesto es un aliado formidable. Imaginemos que ahorra una suma modesta cada mes desde el comienzo de su carrera. Gracias a la magia de la composición, esta suma, incluso mínima, puede crecer de manera significativa durante varias décadas. No es necesario ser un gran ahorrador para beneficiarse de este efecto; la regularidad y la duración son las claves. Cuanto antes comience, más maximizará los efectos benéficos de la composición.

Reembolso de préstamos: entender el reverso de la trama

Si el interés compuesto es una herramienta formidable de ahorro, puede revelarse como un adversario tenaz cuando se trata de endeudamiento. Tomemos el ejemplo de un crédito al consumo o un préstamo inmobiliario. Si los intereses son compuestos, el monto de su deuda puede aumentar rápidamente, especialmente si solo paga el mínimo requerido. Por lo tanto, es esencial entender bien cómo funciona la composición de intereses para gestionar y planificar mejor sus reembolsos.

Planificar estudios superiores: una inversión para el futuro

Financiar estudios superiores es a menudo un desafío para muchos hogares. Sin embargo, con un poco de anticipación y el poder del interés compuesto, es posible reunir una suma considerable para el futuro estudiante de la familia. Al comenzar un ahorro desde el nacimiento del niño, o incluso en sus primeros pasos en la escuela, se beneficia de muchos años para ver crecer su capital. Cuando llegue el momento de ingresar a la universidad, este ahorro, alimentado por el interés compuesto, podrá aliviar significativamente el costo de los estudios.

Cada decisión cuenta

En la vida cotidiana, el interés compuesto interviene a menudo sin que nos demos cuenta. Ya sea que busque hacer fructificar sus ahorros, evitar una deuda galopante o preparar el futuro de sus hijos, tenga siempre en mente el potencial de esta herramienta. Una decisión financiera acertada hoy puede tener repercusiones positivas duraderas.

No pierda más tiempo: aproveche ahora el poder del interés compuesto

La magia del interés compuesto reside en su capacidad de hacer fructificar su capital de manera exponencial. Al asimilar su funcionamiento, abre la puerta a oportunidades financieras que pueden resultar benéficas a largo plazo. Nuestra calculadora de interés compuesto está diseñada para ofrecerle una visión clara del crecimiento potencial de su inversión. Con esta herramienta, ya no necesita hacer malabarismos con fórmulas matemáticas. Puede estimar fácilmente los retornos de inversión según varios escenarios. Tomar decisiones informadas desde hoy es la garantía de una seguridad financiera mañana. Al tener una visión clara del impacto del interés compuesto en sus inversiones, puede orientar mejor sus decisiones financieras y así preparar un futuro sereno para usted y sus seres queridos. Esta guía es solo el comienzo de su aventura financiera. Armado con conocimientos y herramientas adecuadas, ya está listo para navegar con confianza en el mundo de la inversión. Cada etapa, cada decisión, cada inversión es un ladrillo adicional en la construcción de su futuro. ¡Que continúe con éxito en sus proyectos financieros!